Seguimos actualizando los análisis de las cotizadas. En este caso le toca el turno a BME.

Como ya hemos comentado en otros análisis, BME es el operador de todos los mercados de valores y sistemas financieros de España. Agrupa 7 unidades de negocio diferentes dentro de su actividad, en la siguiente lista quedan ordenados por porcentaje sobre los ingresos que aportan al total:

- Renta variable, 47.9% . dependiente del volumen negociado de renta variable.

- Liquidación, 24.5%, aquí una explicación del negocio.

- Difusión de información, 10.7%, con Infobolsa y MarketData.

- Consultoría y nuevas tecnologías, 5.2%.

- Clearing, 5.2%. Consiste en la compensación y liquidación de derivados financieros.

- Derivados, 3.6%.

- Renta fija, 2.9%.

Al ser un análisis a medio ejercicio y para poder comparar los datos con el histórico que tenemos, vamos a considerar como resultados de 2015 la suma de los primeros 6 meses del año 2015 con los 6 últimos de 2014.

Pinchando en "continuar leyendo" verás el análisis completo, Además, en el enlace "Resumen de Ratios", encima del archivo del blog, tienes una lista con los principales parámetros que hemos analizado de todas las empresas. espero que sea de utilidad. Comenzamos!

Análisis del Blance

Para comenzar, vamos a estudiar brevemente el balance de BME. Calcularemos algunos ratios y veremos su progresión en el tiempo. Los ratios que veremos son

- Inmovilización

- Importancia del capital propio

- Endeudamiento

- Liquidez/tesorería

- Fondo de maniobra

Inmovilización

La estructura del activo nos va a indicar el grado de inmovilización de los recursos de BME. Es decir, cuanto es efectivo, disponible, realizable, inmuebles, etc. En este caso, BME tiene una inmovilización muy baja:

Inmovilización = Activo fijo / Activo Total = 0.52%

Este dato nos dice en qué medida BME inmoviliza su capital. Un 0.48% de activo fijo quiere decir que su negocio no necesita de grandes oficinas, centros, etc. La mayoría de su activo se encuentra en activos financieros mantenidos para negociar, que a su vez se los debe a sus clientes o proveedores, ya que aparece la misma cantidad en “pasivos financieros corrientes”. Si construimos una gráfica con el dato de los últimos años vemos lo siguiente:

Vemos cómo cada año tiene más proporción de activo circulante hasta llegar al 99.5%, lo que quiere decir que en proporción sus activos son fundamentalmente líquidos. En el siguiente gráfico lo vemos en términos absolutos:

En los últimos años se aprecia cierto estancamiento en ese activo corriente, que no es más que entradas de fondos en concepto de fianzas y depósitos recibidos del mercado, que son invertidos íntegramente en inversiones financieras a corto plazo. Como ya veremos un poco mas adelante, estos fondos no nos interesan demasiado y tergiversan los ratios que podemos obtener de la empresa.

Importancia del capital propio

A continuación veremos la estructura del pasivo, que nos informa acerca del origen de los recursos de los que dispone la empresa, hablando claro, nos dice de donde viene el dinero (a quien se le debe). Para conocer la proporción entre el capital que pertenece a la empresa y el que pertenece a terceros tenemos la siguiente formula:

Importancia del capital propio = Capital propio / capital total = 1.3%

Si construimos un gráfico con la composición del pasivo de los últimos años vemos lo siguiente:

Tal y como imaginábamos, por el tipo de negocio de BME, el dinero que constituye el activo circulante se saca de capitales ajenos. Es decir, no son activos/dinero de BME, sino que son instrumentos que mantiene y que pertenecen a terceros.

Es evidente que estos gráficos dan relativamente poca información, sólo nos dicen que BME gestiona activos multimillonarios que pertenecen a terceros. Estos activos son enormes comparado con el tamaño de los activos reales de BME. Por este motivo vamos a compensarlo eliminándolo de las fórmulas. Esto es algo poco ortodoxo, pero nos vale para ver la progresión de las cuentas sin tener en cuenta los activos gestionados, de aquí en adelante en este análisis del balance vamos a tomar esta adaptación. De esa manera queda:

Importancia del capital propio compensado = Capital propio / capital total = 71,2%

En este caso, el capital propio tiene una proporción bastante más grande. La lectura más simple que podemos sacar de este gráfico es que BME debe menos de lo que posee y ha sido así desde el comienzo de la serie histórica. En este último año continúa en la senda, buena señal:

En los últimos años, el capital propio (fondos propios) se ha mantenido siempre por encima del 75%.

Endeudamiento

Vamos a hablar de otro aspecto importante en la cuentas de una empresa, las deudas. La progresión del ratio de endeudamiento nos dice cómo de grandes son las deudas comparadas con los fondos propios:

Endeudamiento = Capitales ajenos/capitales propios = 40,3%

Tradicionalmente, BME ha tenido una predisposición a la seguridad y no arriesgarse con la deuda. Decisión que fortalece la independencia financiera y la solidez. Tiene margen para endeudarse con vistas a mejorar la rentabilidad, sin embargo, el negocio de BME no necesita de grandes inversiones, y por tanto, no creo que la veamos endeudándose más. De hecho, para que BME pueda endeudarse tendría que hacer una compra corporativa y no parece que esté en sus planes a corto plazo.

Para contextualizar la deuda, la vamos a comparar con el ebit, que vienen a ser los beneficios de explotación, con lo que se pagan las deudas.

Sí, el eje 'y' muestra el número de años que tendría que dedicar la empresa todo su beneficio de explotación para saldar todas las deudas. En el caso de BME en 0.7 años (menos de 9 meses) ya las habría saldado. Esto es así de simple, no tiene deudas.

En este último ejercicio aparece un incremento inofensivo de las deudas.

En este último ejercicio aparece un incremento inofensivo de las deudas.

Por otro lado, las empresas, para su correcto funcionamiento necesitan que su activo fijo sea cubierto por los capitales propios más las deudas a largo plazo. De otra manera significaría que parte del inmovilizado de la empresa (oficinas, terrenos...) tendría que pagarse con deuda a corto plazo, cosa bastante peligrosa. En el caso de BME, vemos que va muy desahogada con su margen de seguridad:

Los últimos años ha reducido ese margen de seguridad, pero aún mantiene los capitales permanentes por encima de 2.5 veces el activo fijo. Es un dato elevado, pero a diferencia de otros negocios, no da problemas de falta de rentabilidad.

Liquidez/Tesorería

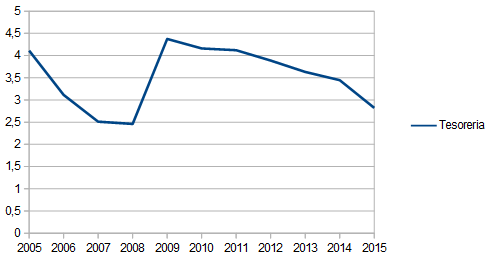

Liquidez = Activo circulante / deudas a corto plazo (pasivo circulante) = 282%

Es decir, el disponible es en torno a 3 veces las deudas a corto plazo. Nuevamente, un resultado muy conservador. Para realizar este cálculo hemos obviado de nuevo la partida “otros pasivos financieros”.

Fondo de Maniobra

Fondo de maniobra = Capitales permanentes – activo fijo = 283,7 Millones de €

El fondo de maniobra indica la cantidad de activo circulante que está financiada por recursos permanentes. Cuanto más alto, menos problemas de financiación si se dan trimestres con menos facturación. Para evaluar el fondo de maniobra lo relacionamos en el tiempo con el activo circulante:

Fondo de maniobra / activo circulante *100 = 63,9%

Actualmente, el Fondo de Maniobra es más de un 60% del activo circulante total. Una cifra bastante alta.

El balance de BME nos da la idea general de que se siguen haciendo bien las cosas. Los ratios de capital se manteinen en niveles muy sanos. Ahora vamos a evaluar la rentabilidad que BME saca de esos capitales, vamos con el análisis de la cuenta de resultados.

Análisis de la Cuenta de Resultados

A la hora de estudiar la cuenta de resultados vamos a calcular los siguientes ratios y su progresión en el tiempo:- Fondos generados por las operaciones (FGO)

- Return on equity (ROE)

- Margen sobre ventas

- Dividendo

Fondos generados por las operaciones

Comenzamos con el FGO:

FGO = Beneficio neto + Amortizaciones

Este dato es el dinero que ha conseguido ganar la empresa. Añadimos las amortizaciones para evitar posibles ajustes del beneficio neto disminuyendo este concepto. Si representamos un histórico:

BME continua creciendo en este último ejercicio (6 primeros meses de 2015 y 6 últimos de 2014). Su negocio depende bastante del volumen de operaciones en renta fija y sobre todo variable, por tanto, cuanto mas volumen haya, más ganará BME. En los próximos años es previsible que aumente los ingresos.

ROE

El ROE, o Return on equity, mide los beneficios de una empresa comparándolos con sus fondos propios. Es un ratio que nos da una medida conjunta de la rentabilidad/calidad de un negocio y de la profesionalidad del equipo gestor. Un ROE alto en un ejercicio aislado no es indicativo de nada, como ya hemos comentado en alguna ocasión, un aumento puntual en el beneficio por un extraordinario daría como resultado un aumento del ROE. Sin embargo, mantener un ROE alto a lo largo del tiempo indica salud financiera, un negocio rentable y un equipo gestor a la altura de ese negocio.

ROE = Beneficio Neto / Fondos propios = 39.8%

El histórico que se muestra debajo de estas líneas nos dice que los últimos años ha mantenido la rentabilidad de su negocio a pesar de la crisis. Estos datos nos dejan la pista de que BME está bien gestionada. Un ROE así de alto mantenido en el tiempo no engaña, es un gran negocio:

Márgenes

Después de todo lo que hemos visto, todo apunta a que los márgenes de BME van a ser altos. Vamos a calcular el margen de beneficios respecto a ventas, para ver cuanto de las ventas acaba siendo beneficio contante y sonante.

Margen sobre ventas = Beneficio Neto / ventas = 50.5%

Según el gráfico, el margen sobre ventas se ha mantenido relativamente constante desde 2005. A día de hoy, de cada euro que ingresa BME, 0.50€ son beneficio final después de impuestos. Esto es algo que no muchas empresas pueden decir. Sólo queda recalcar, que estos márgenes no son cosa de un ejercicio esporádico, se trata de unos margenes mantenidos en el tiempo, cosa que nos vuelve a poner en la pista de que BME no es una empresa más del montón.

Dividendo:

Actualmente BME tiene 83,615,558 acciones en circulación. Lo que hace un BPA de 2,06€. Tradicionalmente, el payout de BME es altísimo, actualmente paga 1.89€ por acción al año (con previsión de que suba). Esto no deja margen para aumentarlo sin mejorar los beneficios, pero parece que en eso se va a centrar los próximos ejercicios.

BME es una empresa como pocas, con una capacidad bestial de generar dinero con muy poco activo. Pero a cambio, es una empresa de la que no se esperan grandes crecimientos en sus beneficios. Su negocio depende del volumen de negociación, de las salidas a bolsa, de los servicios de datos en tiempo real y un largo etcétera. Los próximos años pueden ser buenos para BME y su crecimiento.

A precios actuales (31.69€) creo que está en la zona de empezar a estar barata. Invertir en BME nos supondría una rentabilidad por dividendo del 5.44%, comprando por cada € invertido 0.065€ de beneficio neto (es decir, un PER de 15.38).

Podría decirse que es casi como un plazo fijo con un interés del 5.5% a precios actuales, cosa nada despreciable. Si compramos ahora estaremos adquiriendo un negocio excelente con una capacidad de crecimiento moderado/bajo a un precio justo.

Por otro lado, no creo que la competencia sea algo preocupante ahora mismo para BME. Principalmente por varios motivos:

Por otro lado, no creo que la competencia sea algo preocupante ahora mismo para BME. Principalmente por varios motivos:

- El % es pequeño y crece lentamente.

- BME está diversificada dentro de su negocio. La negociación de renta variable representa aproximadamente el 50% de su ebitda, que aunque es una parte importante no es la única actividad que realiza.

- Las plataformas alternativas son usadas por brokers como DeGiro, IG y otros brokers extranjeros, que ofrecen comisiones más baratas trabajando con unos margenes mas justos. Estos brokers van de la mano de la inversión extranjera, que ha aumentado los últimos meses.

A pesar de esto hay que seguir teniendo el ojo puesto en esta competencia por si se convierte en un verdadero problema para BME. Siempre hay que buscar empresas con ciertas ventajas competitivas y vigilar que se mantengan. Como siempre, la certeza total no existe, pero creo que hay razones suficientes para decir que hoy por hoy es una buena empresa con un buen negocio.

Estupendo análisis de uno de los valores favoritos de mi cartera. Gracias.

ResponderEliminarHola Edmundo,

EliminarMuchas gracias a ti por tu comentario. Un saludo.

Muchas gracias por el análisis, justo me entere ahora de que habías vuelto a hacer análisis, así que aprovecho ya este post para agradecerte los 3, sigue así, que haces los mejores análisis que he encontrado con diferencia.

ResponderEliminarPaso a suscribirme para recibir por correo cada nueva entrada.

Hola Hideto,

Eliminarcon comentarios como los vuestros da gusto. Muchas gracias por los ánimos y sobre todo por tomarte la molestia de escribirlo.

Han sido unos meses de parón por un pico de trabajo, de momento no os libráis de mi ;-).

Un saludo.