Muchas de las apreciaciones que hice en el anterior análisis se mantendrán, pero continuaremos viendo la progresión.

Abertis es una empresa dedicada a la gestión de infraestructuras de transporte y telecomunicaciones. Está presente en multitud de países y no hace mucho que se deshizo de su negocio de gestión aeroportuaria. En este análisis vamos a ver cómo le ha ido el negocio los últimos 11 ejercicios.

Como siempre, los datos que utilizaremos para hacer el análisis los he sacado de la página de Abertis en la web de la CNMV.

Pinchando en "continuar leyendo" verás el análisis completo, además, en el enlace "Resumen de Ratios", encima del archivo del blog, tienes una lista con los principales parámetros que hemos analizado de todas las empresas. Vamos a por ello!.

Análisis del Balance

Para comenzar, vamos a desgranar el balance de Abertis. Calcularemos algunos ratios y veremos su progresión en el tiempo. En concreto, los ratios que veremos son:

- Inmovilización

- Importancia del capital propio

- Endeudamiento

- Liquidez/tesorería

- Fondo de maniobra

La estructura del activo nos va a indicar el grado de inmovilización de los recursos de Abertis. Es decir, cuanto es efectivo, disponible, realizable, inmuebles, maquinaria, etc. En este caso:

Inmovilización = Activo fijo / Activo Total = 85.6%

El peso del inmovilizado es muy alto, es lógico, las concesiones de autopistas y los sistemas de telecomunicaciones que posee Abertis son extremadamente caros. Aquí os pongo la progresión desde el año 2004:

Este último año ha crecido algo la inmovilización, pero ha sido más porque ha bajado el activo corriente que por una subida del activo fijo. Lo vemos mejor como siempre, en un gráfico:

Por tanto, el aumento de la inmovilización viene forzado por una bajada en el efectivo. Este movimiento se explica cuando se ha realizado alguna compra, cae el efectivo y sube el activo fijo. Más adelante veremos si ha también ha eliminado deuda con ese efectivo desaparecido.

Importancia del capital propio

A continuación veremos la estructura del pasivo, que nos informa acerca del origen de los recursos de los que dispone la empresa, hablando claro, nos dice de donde viene el dinero. Para conocer la proporción entre el capital que pertenece a la empresa y el que pertenece a terceros tenemos la siguiente formula:

Importancia del capital propio = Capital propio / capital total = 13.1%

Si construimos un gráfico con la composición del pasivo de los últimos años vemos lo siguiente:

En este último ejercicio continúa cayendo el capital propio frente al ajeno. Abertis sigue valiéndose de capital ajeno para realizar su actividad. Vamos a ver un histórico de los pasivos y sus diferentes partidas para tener algo más de información.

Viendo este gráfico no parece que Abertis quiera librarse de deudas. La mayoría del pasivo de Abertis son deudas financieras, en el análisis de la cuenta de resultados veremos los costes de esa deuda con el paso del tiempo.

Endeudamiento

Empezamos lo interesante, vamos a hablar de deudas. La progresión del ratio de endeudamiento nos dice cómo de grandes son las deudas de la empresa en relación a sus recursos propios.

Endeudamiento = Capitales ajenos/capitales propios = 661%

Este ejercicio han vuelto a crecer las deudas en relación a los capitales propios. No parece demasiado sano que la deuda siga subiendo a estos límites. Sólo tendría sentido si la compañía cree que los próximos ejercicios van a ser buenos y se prevén buenos resultados.

Si hacemos memoria, en el análisis de Duro Felguera, veíamos cómo tenía una deuda similar en algún momento de los últimos 10 años. Sin embargo no es lo mismo. La deuda de Duro Felguera y Técnicas reunidas se compone principalmente de anticipos para proyectos. Esta deuda es principalmente deuda financiera.

En este otro gráfico vemos cómo los pasivos han descendido si los comparamos con el resultado de explotación, que es con el que se saldan las deudas. Por tanto, no es mala señal, aumenta la proporción de deuda, pero es más fácil de pagar.

Las empresas, para su correcto funcionamiento, necesitan que su activo fijo sea cubierto por los capitales propios más las deudas a largo plazo. De otra manera significaría que parte del inmovilizado de la empresa (oficinas, terrenos, maquinaria, activos financieros...) tendría que pagarse con deuda a corto plazo, cosa bastante peligrosa. En el caso de Abertis vemos que sigue por debajo de 1:

Esto es un ejemplo de que una empresa puede ser viable y rentable aún teniendo un margen de seguridad por debajo de 1 durante una década. Abertis puede permitirse esto porque su negocio es muy predecible y estable, de forma que pueden ajustarse los vencimientos de deuda a los ingresos que espera recibir. De otra forma sería muy peligroso, ya que podría darse el caso de tener que pagar los activos adquiridos (concesiones, etc), sueldos o mantenimientos y no tener dinero para ello por un trimestre de menor facturación.

Análisis de la liquidez

Liquidez = Activo circulante / deudas a corto plazo (pasivo circulante) = 124%

Esto quiere decir que el disponible es algo mayor que las deudas a corto plazo. Este ratio ha mejorado desde 2011, pero este último año se ha visto recortado. Aunque la cantidad de deuda sea bastante grande, al menos sabemos que la puede ir pagando con el activo circulante sin tener que vender activos fijos, al menos por ahora.

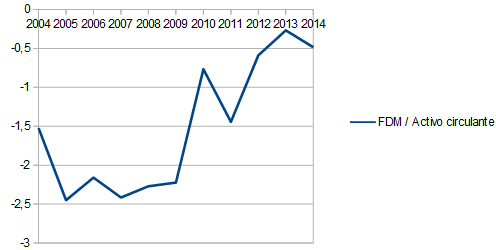

Fondo de Maniobra

Fondo de maniobra = Capitales permanentes – activo fijo = -1933 Millones de €

El fondo de maniobra indica la cantidad de activo circulante (la parte del activo que es más líquida, o más fácilmente convertible en dinero) que está financiada por recursos permanentes. Cuanto más alto, menos problemas de financiación si se dan trimestres con menos facturación. Para evaluar el fondo de maniobra lo relacionamos en el tiempo con el activo circulante:

Fondo de maniobra / activo circulante *100 = -48.4% este año 2013

Aquí tenemos otra imagen del mismo problema, Abertis tiene un fondo de maniobra negativo. ¿Qué significa esto?, pues significa que parte del activo fijo (1933 millones de €) está financiado con deuda a corto plazo. Hay que tener mucho cuidado con esto, parece que Abertis ha ido pagando la deuda y las nuevas concesiones con más deuda. Esto le ha salido bien gracias a que su negocio no es propenso a dar sustos en la facturación y suele ser bastante previsible.

Parece que se ha dado cuenta de que hay que sanear las cuentas para poder volver a ofrecer crecimientos sostenibles en el beneficio y librarse de las deudas, pero no tiene mucha prisa. Que si bien no parece ser un problema grave, sí que está lastrando los resultados trimestre tras trimestre. Cuando lleguemos a la parte de análisis de la cuenta de resultados veremos a cuanto ascienden los pagos de la deuda y así nos quedamos tranquilos.

Vamos con la cuenta de resultados.

Análisis de la cuenta de resultados

A la hora de estudiar la cuenta de resultados vamos a calcular los siguientes ratios y su progresión en el tiempo:

- Fondos generados por las operaciones (FGO)

- Return on equity (ROE)

- Margen sobre ventas

- Dividendo

Comenzamos con el FGO. Para evaluar la progresión del beneficio podemos calcular los fondos generados por las operaciones:

FGO = Beneficio neto + Amortizaciones

Este dato es el dinero que ha conseguido ingresar la empresa. Añadimos las amortizaciones para evitar posibles ajustes del beneficio neto disminuyendo este concepto. Si representamos un histórico:

Aquí vemos que no sube tanto como los fondos generados por operaciones (FGO). Algo se está llevando el dinero, ¿que será?...

Pues lo mismo de siempre, las deudas. Vamos a intentar responderlo con una imagen:

El beneficio de este año ha crecido porque Abertis ha conseguido bajar los costos de la deuda este año 2014. Eso unido a un aumento en el beneficio de explotación ha permitido que el beneficio suba. En realidad no ha pagado menos por la deuda, simplemente ha compensado los gastos financieros con ingresos financieros de 200 millones.

Abertis se sigue dejando más de un 40% de su beneficio de explotación en pagar deuda.

Los próximos años de Abertis serán interesantes, lo más sano sería devolver algo de deuda y mantener el nivel de gastos algo más bajo. Pero puede que eso le haga perder alguna oportunidad de negocio.

ROE:

El ROE, o Return on equity, mide los beneficios (beneficio neto atribuible a Abertis sin tener en cuenta los minoritarios) de una empresa comparándolos con sus fondos propios. Es una forma de medir la rentabilidad y gestión del negocio.

ROE = Beneficio Neto / Fondos propios = 19.9%

El histórico que se muestra debajo de estas líneas nos dice que Abertis ha mantenido constante su nivel de eficiencia en la gestión de los fondos propios. El último año ha crecido el ROE debido a que el beneficio neto ha crecido y los fondos propios han hecho lo contrario. Estos niveles indican que el binomio calidad del negocio/profesionalidad del equipo gestor es bueno.

Márgenes:

Después de lo que hemos visto, todo apunta a que los márgenes de VIS van a descender desde 2011 hacia 2013. Vamos a calcular el margen de beneficios respecto a ventas, es decir, cuanto de las ventas acaba siendo beneficio contante y sonante:

Margen sobre ventas = Beneficio Neto / ventas = 13.9%

El margen sobre ventas nos indica que el aumento de los beneficios de este ejercicio se debe más al aumento de las ventas y menos a un proceso de mejora de la eficiencia. Abertis sigue lastrada por el aumento de los gastos financieros.

La parte buena es que tiene mucho margen de mejora y las claves están dentro de la empresa.

Dividendo:

Actualmente ABE tiene 898,305,042 acciones en circulación con un 0.92% en autocartera. Lo que hace un BPA de 0.72€. Actualmente está pagando un dividendo de 0.66€ por acción al año, lo que da un payout del 91%. Ha bajado con respecto al año pasado, pero aun así, veo este dividendo muy forzado. La prudencia me dice que si soy una empresa y tengo que hacer alguna compra porque creo que va a ser un buen negocio, no tiene sentido pagar un dividendo para luego tener que pedir prestado para hacer la compra. Sigo pensando que un signo de buena gestión sería eliminar temporalmente la ampliación de capital que hace tradicionalmente una vez al año y reducir el dividendo o eliminarlo durante uno o dos años.

Es una solución quizá un poco extremista, pero una empresa que se endeuda para pagar el dividendo no es un buen negocio para los accionistas. Una empresa no es una caja mágica de generar dividendos, es un negocio como la panadería de la esquina. Con los mismos riesgos a pesar de la diferencia de tamaños.

Estamos ante una empresa con un negocio buenísimo, muy fácil de gestionar pero con un problema de deuda quizá por haber querido crecer demasiado rápido. No hay nada que no tenga solución y Abertis está en el camino desde 2011 vendiendo activos no estratégicos y de momento ha optado por mantener el dividendo.

A precios actuales (17.30€) creo que está alta de precio. Invertir en Abertis nos supondría una rentabilidad por dividendo del 3.81%, comprando por cada € invertido 0.041€ de beneficio neto (es decir, un PER de 24.03). Antes de comprar a estos precios esperaría a ver cómo mejora su deuda y con ello, los márgenes. Los precios que marca actualmente ya dan por hecho que se va a deshacer de la deuda, pero del dicho al hecho hay un trecho y no me parece sano invertir en una empresa a PER 24 que tiene por delante un proceso de saneamiento.

Por dar un dato curioso, Abertis tiene en su poder 16.727 millones de € en deudas financieras, algo más que su capitalización. Si dividimos esa deuda entre el número de acciones tenemos que por cada acción estamos comprando 18.62€ en deudas financieras. Es decir, por cada euro invertido estamos adquiriendo de regalo 1.07€ en deudas.

Nunca me gusta marcarme precios concretos a los que me parece cara o barata una empresa, creo que lo importante es saber lo que compramos, cual es el negocio y en qué estado está. Así sabemos lo que compramos. Vuelvo a repetir lo que comenté en el análisis del ejercicio anterior:

No pasa nada si me compro una sartén en el Carrefour un 10% mas cara que mi vecino, que la compró en Lidl. Sé que me compro una sartén y que me va a dar un servicio por un precio razonable. Me gusta pensar igual con las empresas, ese 10% a largo plazo no será nada, lo importante es haber identificado una buena empresa con un buen negocio y haber pagado por el un precio razonable.

Aplicándolo a Abertis, creo que es una buena empresa con un muy buen negocio, pero con un precio que no es razonable, creo que es alto. El que la tenga en cartera tiene una maravilla, pero ojo, no ampliar posiciones a cualquier precio. Por debajo de 16€ sería para mí un precio justo.

Como siempre un análiss espectacular, claro, didáctico y maravillosamente explicado.

ResponderEliminarMuchas gracias oberlus, es un gusto que sea de interes.

EliminarUn saludo.

Gracias por estos análisis. Es necesario mucho tiempo para hacerlo con tanta profundidad.

ResponderEliminarUn saludo

Dividendo en acción

Gracias a ti por leerlo!. Es cierto que algo de tiempo se llevan, pero ayudan a hacernos una idea general del negocio y nos aporta seguridad en las inversiones. Si además le resulta interesante a alguien, estupendo!.

EliminarEn un futuro me gustaría ampliarlos introduciendo algún análisis de las fuerzas de Porter. Creo que puede ayudarnos a ubicar a las empresas en su sector e identificar posibles situaciones de margenes no sostenibles.

Un saludo!

Muchisimas gracias por compartir tu trabajo

ResponderEliminarGracias a ti por leerlo!

EliminarGenial como siempre.

ResponderEliminarAbertis tiene el problema de muchas empresas españolas, una deuda que antes o después alguien tendrá que pagar.

Un saludo,

Ardilla Inversora

Gracias Ardilla, un placer leerte por aqui ;-)

EliminarExcelente. Increíble. Muchísimas gracias.

ResponderEliminarGracias a ti Monje, me alegro de que sea de utilidad.

EliminarMuchas gracias por el excelente análisis de abertis. Me gustaría saber si fuera posible un análisis sobre National Grid de UK

ResponderEliminarUn saludo y muchas felicidades por este excelente blog.

Hola Javier, claro que sería posible. Me la apunto en la lista para las próximas publicaciones.

EliminarUn saludo!

Hola Varuko:

ResponderEliminarEnhorabuena por el análisis. Se ve que tienes un patrón/método que sigues bastante completo. La parte de la valoración es lo que menos me convence, pero no tengo nada en contra de no entrar en profundidad en la valoración, puesto que estoy de acuerdo con que lo más importante es entender la empresa.

Creo que cometes un error conceptual en identificar ROE con "binomio calidad del negocio / profesionalidad del equipo gestor".

Ten en cuenta que para aumentar el ROE, es tan fácil como aumentar el nivel de endeudamiento (cosa que ha hecho ABE). En mi opinión, esto no tiene porque reflejar una mejor gestión. Puedes encontrar mi perspectiva sobre ROA y ROE aqui: http://www.blogdelinversor.com/entendiendo-roa-y-roe-con-ejemplos

Dices "Abertis sigue lastrada por el aumento de los gastos financieros". No sé exáctamente como estás viendo esto. Según mis cálculos, es verdad que visto en su conjunto los últimos 10 años los gastos han aumentado, pero si miramos los últimos 3 ejercicios, los gastos financieros han descendido con respecto al resultado de explotación de 75% a 60% a 55% en los años 2012, 2013 y 2014 respectivamente.

En lo que estamos totalmente de acuerdo es que a precios actuales no veo Abertis como una buena inversión.

Un saludo.

Hola, primero de todo disculpa por el retraso en la respuesta.

EliminarTienes toda la razón con el concepto de ROE. Yo lo entiendo como un binomio de calidad del negocio / profesionalidad del equipo gestor, pero siempre y cuando el ROE obtenido sea mantenible en el tiempo.

En momentos puntuales es muy sencillo elevar el endeudamiento, pero que este endeudamiento se traduzca en retornos más altos de manera consistente sí que lo considero como parte de la calidad del negocio o que el equipo gestor ha conseguido encontrar inversiones muy rentables para esa deuda adquirida.

Respecto a los gastos financieros que comentas, según tengo en mis datos:

2011: 799 millones de €

2012: 918 millones de €

2013: 1027 millones de €

2014: 742 millones de €

Para calcularlo, le resto a los gastos financieros, los ingresos financieros. Es cierto que no lo he dejado claro en el análisis y puede llevar a confusión.

Un saludo y gracias por echarme una mano a ser mas riguroso :-)

Buenas tardes.

ResponderEliminarAntes que nada, muchas gracias por compartir tus conocimientos con los que, como yo, no tenemos ni idea de este mundillo aunque estemos deseando aprender. Para saber exactamente cómo se calculan los indicadores, he ido a la fuente que comentas en el artículo en la web de la CNMV y he tratado de encontrar los datos pero me ha resultado imposible.

El archivo que he encontrado es el 15534.pdf http://www.cnmv.es/AUDITA/2014/15534.pdf y en él pone, por ejemplo, que el activo no corriente es 11.597.596 y el corriente 1.769.666 lo que me daría una inmovilización del 86,8% no del 85,6%. Muchísimo peor me ha ido intentando calcular la importancia del capital propio dividiendo el patrimonio neto (6.270.249) entre el capital total (13.367.262); el resultado que obtengo no tiene absolutamente nada que ver con el tuyo. ¿Podrías indicarme, por favor, qué estoy haciendo mal? Me atrevería incluso a sugerirte una entrada en el blog que explique no sólo los indicadores sino cómo llegar hasta ellos.

Muchas Gracias

Un Saludo

Hola Víctor, te pido disculpas también por el retraso en la respuesta.

EliminarPara llegar a los datos sigue esta secuencia:

1- Enlace en la cabecera del post

2- pincha en "Información financiera intermedia"

3- Ahí tienes todos los documentos relativos a los resultados trimestrales, semestrales y anuales. Son documentos estandar para todas las empresas, así que encontrarás todos los datos en el mismo sitio y ordenado de una manera muy similar.

4- Si pinchas en el primero de todos, el del "II semestre de 2014 individual y consolidado" te llevará a otra página.

5- Pincha en el dibujito de PDF abajo donde dice "Informe estadístico"

6- Voilá, ahi tienes el documento.

7- Ve siempre a los resultados y balance consolidados, en este caso son las paginas 9 y 10.

Espero haberte aclarado algo. Tomo nota de la entrada para explicar detalladamente de donde sacar los datos.

El dato que has encontrado es de los resultados y balance individual, no el consolidado. La diferencia es que en el individual sólo están las cuentas de la matriz, de la empresa individual. En el consolidado se encuentran representadas también las participaciones que abertis S.A. teine en otras empresas, ya sea al 100% o con menor participación. te pongo un enlace por aqui que lo explicará bastante mejor que yo:

http://es.wikipedia.org/wiki/Consolidaci%C3%B3n_de_estados_financieros

Muchas gracias por revisar los cálculos, un saludo.

Varuko, me quito el sombrero

ResponderEliminar