Retomamos los análisis con una compañía típica en las carteras a largo plazo. Hablamos de Red Eléctrica de España. El negocio de REE básicamente se centra en el transporte de electricidad en alta y muy alta tensión, así como en la interconexión con los países con los que compartimos frontera en España. Es el transportista único y operador del sistema eléctrico español.

Afortunadamente se está internacionalizando poco a poco comprando empresas del mismo tipo en otros países, pero aun así es su asignatura pendiente.

En este análisis se toman como resultados de 2014 los primeros 9 meses del año 2014 y último trimestre de 2013.

Como siempre, los datos que utilizaremos para hacer el análisis los he sacado de la página de REE en la web de la CNMV.

Pinchando en "más información" verás el análisis completo, además, en el enlace "Resumen de Ratios", encima del archivo del blog, tienes una lista con los principales parámetros que hemos analizado de todas las empresas. Vamos a comenzar.

Análisis del Balance

Para comenzar, vamos a desgranar el balance de REE. Calcularemos algunos ratios y veremos su progresión en el tiempo. Los ratios que veremos son los habituales:

- Inmovilización

- Importancia del capital propio

- Endeudamiento

- Liquidez/tesorería

- Fondo de maniobra

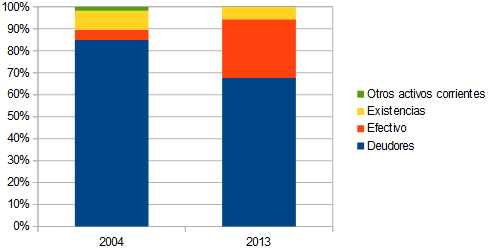

La estructura del activo nos va a indicar el grado de inmovilización de los recursos de Red Eléctrica. Es decir, cuanto es efectivo, disponible, realizable, inmuebles, maquinaria, etc. En este caso:

Inmovilización = Activo fijo / Activo Total = 88.2%

El peso del inmovilizado en el activo es muy grande, esto se explica pensando en los activos que debe poseer REE, por ejemplo las lineas de alta tensión (aéreos, subterráneos y marítimos), centros de transformación, y centros de gestión y control. Aquí os pongo la progresión de la inmovilización desde el año 2004:

Parece que no hay grandes cambios en el inmovilizado de REE en los últimos 10 años. Podemos ver el desglose de las partidas del activo para buscar algo raro:

Importancia del capital propio

A continuación veremos la estructura del pasivo, que nos informa acerca del origen de los recursos de los que dispone la empresa, hablando claro, nos dice de donde viene el dinero (a quien se le debe). Para conocer la proporción entre el capital que pertenece a la empresa y el que pertenece a terceros tenemos la siguiente fórmula:

Importancia del capital propio = Capital propio / capital total = 23.4%

Si construimos un gráfico con la composición del pasivo de los últimos años vemos lo siguiente:

El pasivo sigue con la misma proporción. REE tiene un uso importante de capital ajeno, pero siempre constante entre el 75 y el 80% del capital total.

Como siempre, podemos estudiar de que está compuesto el pasivo y así ver cómo ha evolucionado y si hay cambios a tener en cuenta.

En el pasivo hay mas cambios que en el activo. Vamos a desglosarlo en dos puntos:

- Deudas financieras a largo: Han crecido bastante los últimos 10 años. Sin embargo han ocupado la parte que ha cedido "otras deudas a largo", que básicamente se compone de emisiones de deuda y obligaciones en los mercados. Uno ha sustituido al otro, pero la suma de ambos representa prácticamente la misma proporción del pasivo. Este cambio puede ser debido a mejores condiciones (menores intereses) en las deudas financieras.

- Deudas financieras a corto: Han crecido, casi se han duplicado, pero pasa algo similar a la deuda a largo plazo. Un tipo de deuda ha sustituido al otro. En el balance no especifica qué son esas "otras deudas a corto", pero aprece que ya son historia en el balance de REE.

Endeudamiento

Por otro lado, podemos hablar de las deudas de REE. La progresión del ratio de endeudamiento nos dice cómo de grandes son las deudas de la empresa en relación a sus recursos propios.

Endeudamiento = Capitales ajenos/capitales propios = 326

El nivel de endeudamiento permanece bastante constante los últimos años, está entre el 300 y el 400%. Actualmente está en la parte baja de la serie. Si sumamos a eso, que tiene una liquidez en máximos, podemos intuir que puede caer una compra o aumentar su nivel de inversiones estos próximos ejercicios.

Las empresas, para su correcto funcionamiento, necesitan que su activo fijo sea cubierto por los capitales propios más las deudas a largo plazo. De otra manera significaría que parte del inmovilizado de la empresa (oficinas, terrenos, maquinaria, activos financieros...) tendría que pagarse con deuda a corto plazo, cosa bastante peligrosa. En el caso de REE vemos que su margen de seguridad ha crecido y se encuentra en máximos:

Es otro ejemplo de empresa que puede funcionar perfectamente con margenes de seguridad por debajo de 1. En este caso es por el mismo motivo que Abertis, el negocio de REE es muy predecible, es un negocio regulado en el que sólo hay un competidor. Esto hace que pueda emplear más capital para inversiones y por tanto apalancarse con mayor seguridad. Otras empresas con un negocio menos predecible no pueden hacer esto.

Análisis de la liquidez

Liquidez = Activo circulante / deudas a corto plazo (pasivo circulante) = 89.7%

Esto quiere decir que el disponible es algo menor que las deudas a corto plazo. Aun así, el ratio de liquidez está en máximos de la serie histórica de los últimos 11 años. Actualmente, el activo circulante cubre prácticamente las deudas a corto plazo. Esto en un negocio tan predecible como el de REE significa que cuenta con una solidez enorme.

Fondo de Maniobra

Fondo de maniobra = Capitales permanentes – activo fijo = 167 Millones de €

El fondo de maniobra indica la cantidad de activo circulante (la parte del activo que es más líquida, o más fácilmente convertible en dinero efectivo) que está financiada por recursos permanentes. Cuanto más alto, menos problemas de financiación si se dan trimestres con menos facturación. Para evaluar el fondo de maniobra lo relacionamos en el tiempo con el activo circulante:

Fondo de maniobra / activo circulante *100 = 14.4% este año 2014

Los últimos 4 años han sido muy buenos para REE y en concreto para su fondo de maniobra. Ha pasado de financiar activo fijo con pasivos a financiar activo corriente con fondos propios. Hay una diferencia grande en esto, haciendo una explicación sencilla y poco precisa, en la primera opción se deben hasta los cuadros de los pasillos, en la segunda se pagan existencias, efectivo o inversiones a corto con fondos propios. Claramente la segunda opción es mejor para la salud de la empresa y del accionista.

Análisis de la cuenta de resultados

A la hora de estudiar la cuenta de resultados vamos a calcular los siguientes ratios y su progresión en el tiempo:

- Fondos generados por las operaciones (FGO)

- Return on equity (ROE)

- Margen sobre ventas

- Dividendo

Fondos generados por las operaciones

Comenzamos con el FGO. Para evaluar la progresión del beneficio podemos calcular los fondos generados por las operaciones:

FGO = Beneficio neto + Amortizaciones

Este dato es el dinero que ha conseguido ingresar la empresa. Añadimos las amortizaciones para evitar posibles ajustes del beneficio neto disminuyendo este concepto. Si representamos un histórico:

Vamos a representar un desglose de los gastos de operación, así podemos ahondar un poco más en la gestión que hace REE de su dinero. En el siguiente gráfico representamos las partidas de gastos más importantes de la cuenta de resultados antes de impuestos.

Podemos comentar varias cosas después de ver este gráfico:

- Por un lado casi no hay variación en el desglose de los gastos con el paso del tiempo. La proporción de cada partida ha ido incrementando en la misma medida con el paso de los años.

- Por otro lado, los gastos financieros no suponen un gasto importante en el beneficio antes de impuestos, por tanto, estos gastos siguen igual de controlados que hace 10 años.

- Como dato curioso, una gran parte de los ingresos se van en amortizaciones de los activos. Esto quiere decir que REE dedica mucho dinero a instalar y renovar todos sus activos. Cualquier aumento en el tiempo de vida de una instalación (sin incrementar su coste) hará que tenga que amortizar menos capital y por tanto, el beneficio final sea mayor.

ROE

El ROE, o Return on equity, mide los beneficios (beneficio neto atribuible a REE eliminando a los minoritarios) de una empresa comparándolos con sus fondos propios. Es una medida de la rentabilidad y eficiencia del negocio, así como del equipo gestor.

ROE = Beneficio Neto / Fondos propios = 23.5%

El ROE de Red Eléctrica ha crecido hasta rondar el 23% y se mantiene ahí los últimos 3 años. Es un muy buen dato, que si se mantiene ahí será mejor aún.

Márgenes

Después de lo que hemos visto, todo apunta a que los márgenes de REE van a ser bastante decentes. Vamos a calcular el margen de beneficios respecto a ventas, es decir, cuanto de las ventas acaba siendo beneficio contante y sonante:

Margen sobre ventas = Beneficio Neto / ventas = 30.2%

En el gráfico vemos cómo el margen sobre ventas ha crecido con el ROE hasta llegar a duplicarse. Esta subida en el rendimiento de los capitales propios podría no ser mantenible en el timepo. Si es debido a un incremento en la eficiencia de las instalaciones y la operación de los sistemas es buena señal, pero si es por un incremento temporal en las tarifas o un ahorro puntual en los costes puede no ser tan bueno.

Sea como fuere, es un incremento bastante lento y progresivo que ha durado 10 años. Todo apunta a que estos márgenes van a poder mantenerse en el tiempo.

Actualmente Red Eléctrica tiene 135,270,000 acciones en circulación con un 0.11% en autocartera. Lo que hace un BPA de 4.09€. Está pagando un dividendo de 2.54€ por acción al año, lo que da un payout del 62%. Este dividendo es totalmente sostenible, de hecho normalmente está subiéndolo año a año lo que sube el beneficio neto.

Red Eléctrica tiene un negocio de muy buena calidad y además lo gestiona a las mil maravillas. Está en una situación inmejorable y muestra una robustez en sus cuentas que supera a la de los últimos 11 años. La única lectura negativa que puede sacarse es que una empresa que va tan bien no va a estar barata.

Sin embargo, le veo algún otro aspecto que tendría que mejorar, necesita internacionalizarse más y dejar de nutrirse únicamente del mercado español. En el año 2013, el 96% de la cifra de negocio se corresponde con su actividad en España. Cualquier cambio de normativa o de regulación puede hacer que los beneficios de REE varíen mucho.

A precios actuales (73.60€) creo que está cara. Invertir en REE nos supondría una rentabilidad por dividendo del 3.45%, comprando por cada € invertido 0.055€ de beneficio neto (es decir, un PER de 18.01).

Mi opinión es que REE por debajo de 60€ (Rondando PER 15 o por debajo) es una muy buena compra. Entre 60 y 70€ podríamos estar hablando de un precio justo. Por encima de 70€ creo que está cara. Hay que tener en cuenta que es una empresa de crecimiento y que se espera que gane entre un 6 y 8% más cada año los próximos 3 años, pero también depende mucho de la regulación y el estado español.

Análisis muy interesante! ¿podrías incluir el de FCC, ahora que está tan interesante con las ampliaciones, nuevos inversores...?

ResponderEliminarGracias!

Sigue así!

Hola,

ResponderEliminarSi bajase de 58-60 ampliaría un poco. De hecho, es de las únicas, junto con BME y los dos bancos BBVA/Santander, que me plantearía ampliar en España.

Un saludo,

CZD.

Efectivamente, Cazadividendos, es una joya. No sé hasta qué punto podría bajar REE a 58-60€, pero desde luego que si lo hace estaremos atentos.

EliminarUn saludo.

Muchas geacias por este excelente analisis!

ResponderEliminarUn saludo!