Vamos a seguir con una serie de análisis de constructoras españolas para después hacer una comparativa entre todas ellas y conocer el estado actual del sector. Comenzaremos con ACS.

Como dicen sus siglas, ACS se dedica a actividades de construcción y servicios. Más concretamente, por porcentaje de ventas:

- Construcción: Constituye el 76% de las ventas

- Servicios industriales: 18% de las ventas.

- Medio ambiente: 6% de las ventas.

Todo ello con un 85% fuera de España.

En este análisis se toman como resultados de 2014 los primeros 9 meses del año 2014 y último trimestre de 2013.

Como siempre, los datos que utilizaremos para hacer el análisis los he sacado de la página de ACS en la web de la CNMV.

Pinchando en "más información" verás el análisis completo, además, en el enlace "Resumen de Ratios", encima del archivo del blog, tienes una lista con los principales parámetros que hemos analizado de todas las empresas. A por ello!

Análisis del Balance

Para comenzar, vamos a desgranar el balance de ACS. Calcularemos algunos ratios y veremos su progresión en el tiempo. Los ratios que veremos son:

- Inmovilización

- Importancia del capital propio

- Endeudamiento

- Liquidez/tesorería

- Fondo de maniobra

La estructura del activo nos va a indicar el grado de inmovilización de los recursos de ACS. Es decir, cuanto es efectivo, disponible, realizable, inmuebles, maquinaria, etc. En este caso:

Inmovilización = Activo fijo / Activo Total = 36.9%

El peso del inmovilizado es algo más de un tercio del total del activo. Aquí os pongo la progresión desde el año 2004:

ACS ha tenido épocas de una gran inmovilización, sobre todo en el 2007. Puede deberse a compras corporativas o algún otro tipo de inversión. Generalmente cuando cambia tan bruscamente la composición del activo es porque se ha realizado alguna compra (o venta) a cambio de un aumento (o decremento) de la deuda financiera.

Veamos la composición del activo con el paso del tiempo:

No ha habido cambios significativos en la composición del activo de ACS. Se ha incrementado la partida "Otros activos corrientes" que en su mayoría contienen "activos no corrientes mantenidos para la venta". En definitiva, no hay cambios, la naturaleza de la empresa sigue siendo la misma.

Importancia del capital propio

A continuación veremos la estructura del pasivo, que nos informa acerca del origen de los recursos de los que dispone la empresa, hablando claro, nos dice de donde viene el dinero (a quien se le debe). Para conocer la proporción entre el capital que pertenece a la empresa y el que pertenece a terceros tenemos la siguiente fórmula:

Importancia del capital propio = Capital propio / capital total = 9.82%

Si construimos un gráfico con la composición del pasivo de los últimos años vemos lo siguiente:

Parece que tampoco hay grandes cambios en la composición del pasivo. Como siempre, vamos a ver qué partidas son más importantes y cómo han evolucionado con el tiempo.

Ahora sí que podemos decir que no ha variado mucho el pasivo, sólo han aumentado ligeramente las deudas financieras a corto a cambio de un decremento en la partida de acreedores. Nada que nos deba preocupar.

Endeudamiento

Por otro lado, podemos hablar de las deudas. La progresión del ratio de endeudamiento nos dice cómo de grandes son las deudas de la empresa en relación a sus recursos propios.

Endeudamiento = Capitales ajenos/capitales propios = 917%

El nivel de endeudamiento es bastante elevado, pero hay que tener en cuenta que la naturaleza de su negocio es así. Para ejecutar la construcción de las adjudicaciones, ACS cobra una serie de anticipos que se ven reflejados en la partida de "Acreedores" generalmente a corto plazo. Por tanto, es normal que ACS tenga un nivel de endeudamiento elevado. Por otro lado, las deudas financieras sí que cuestan dinero en forma de intereses, y estas sí que han crecido.

Las empresas, para su correcto funcionamiento, necesitan que su activo fijo sea cubierto por los capitales propios más las deudas a largo plazo. De otra manera significaría que parte del inmovilizado de la empresa (oficinas, terrenos, maquinaria, activos financieros...) tendría que pagarse con deuda a corto plazo, cosa bastante peligrosa. El caso de ACS me recuerda al de Abertis, una empresa que tiene un margen de seguridad por debajo de 1 y que aun así es rentable.

Vemos cómo durante los años 2004 - 2007 ACS llevó una estrategia más arriesgada sabiendo que tenía una gran capacidad de generar dinero. De ahí en adelante, con la llegada de la crisis de la construcción y ejecuciones de obra pública, el margen de seguridad se ajustó a 1 para asegurar pagos.

Liquidez = Activo circulante / deudas a corto plazo (pasivo circulante) = 100%

Esto quiere decir que el disponible es prácticamente igual que las deudas a corto plazo. Este ratio se ha mantenido casi constante desde 2009.

Fondo de Maniobra

Fondo de maniobra = Capitales permanentes – activo fijo = -1121 Millones de €

El fondo de maniobra indica la cantidad de activo circulante (la parte del activo que es más líquida, o más fácilmente convertible en dinero efectivo) que está financiada por recursos permanentes. Cuanto más alto, menos problemas de financiación si se dan trimestres con menos facturación.

Para evaluar el fondo de maniobra lo relacionamos en el tiempo con el activo circulante:

Fondo de maniobra / activo circulante *100 = -4.47% este año

Esto nos dice que el dinero que utiliza ACS en el día a día para acometer su actividad viene de pasivos. Desde adelantos a deudas financieras o con proveedores o la administración.

El parámetro era aún más bajo en los años 2004 - 2007 pre-crisis.

Análisis de la cuenta de resultados

A la hora de estudiar la cuenta de resultados vamos a calcular los siguientes ratios y su progresión en el tiempo:

- Fondos generados por las operaciones (FGO)

- Return on equity (ROE)

- Margen sobre ventas

- Dividendo

Fondos generados por las operaciones

Comenzamos con el FGO. Para evaluar la progresión del beneficio podemos calcular los fondos generados por las operaciones:

FGO = Beneficio neto + Amortizaciones

Este dato es el dinero que ha conseguido ingresar la empresa. Añadimos las amortizaciones para evitar posibles ajustes del beneficio neto disminuyendo este concepto. Si representamos un histórico:

Obviando el año 2012, el FGO ha ido decreciendo paulatinamente con los años y no parece que remonte el vuelo. En principio hay dos factores básicos que afectan:

- Ingresos: puede que los ingresos de ACS hayan caído con el paso del tiempo.

- Gastos: Puede que los gastos de ACS hayan crecido a mayor ritmo que los ingresos y el margen se ve comprometido.

Comenzamos con un histórico de las ventas:

A pesar de lo que podíamos pensar, las ventas de ACS han crecido mucho los últimos años. Por tanto parece que las ventas no son las culpables de la caída en los beneficios. Así que debe haber una caída en los márgenes que puede ser debida al propio negocio, a una mayor competencia o a un aumento en los gastos de operación o inversiones.

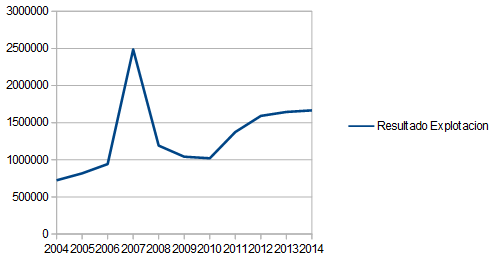

Si representamos el resultado de explotación:

Vemos que el resultado ha crecido más lentamente que las ventas, así que una parte del problema está en una caída en los márgenes. Sin embargo, tal y como vemos en el siguiente gráfico, no se deben a un aumento concreto, sino que han aumentado todas las partidas que afectan a resultado de explotación por igual:

Ahora vamos a mirar las partidas que afectan al beneficio neto:

El resultado de explotación ha crecido un 230% desde el año 2004, pero los impuestos crecen un 280% y el resultado financiero negativo un 335%.

Así que tenemos 2 problemas, por un lado han aumentado los gastos de explotación y la capacidad de obtener el mismo beneficio por los recursos invertidos que hace unos años. Por otro lado los resultados financieros lastran año tras año los resultados de explotación, es decir, el pago de las deudas y el valor de los activos financieros en los que ha invertido ACS.

ROE

El ROE, o Return on equity, mide los beneficios (beneficio neto atribuible a ACS sin tener en cuenta los minoritarios) de una empresa comparándolos con sus fondos propios. Es una medida de la rentabilidad y eficiencia del negocio y del equipo gestor.

ROE = Beneficio Neto / Fondos propios = 17.7%

El ROE histórico de ACS se ha mantenido por encima del 16% (obviando el año 2012). Esto indica que no es un mal negocio y está gestionado de manera profesional.

Márgenes

Después de lo que hemos visto, todo apunta a que los márgenes de ACS van a descender los últimos años. Vamos a calcular el margen de beneficios respecto a ventas, es decir, cuanto de las ventas acaba siendo beneficio contante y sonante:

Margen sobre ventas = Beneficio Neto / ventas = 1.73%

En el gráfico vemos que los márgenes han caído significativamente desde el año 2009. Para afinar mejor, podemos ver qué partidas de gastos han hecho caer tanto los márgenes.

Dividendo

Actualmente ACS tiene 314,664,594 acciones en circulación con un 0.62% en autocartera. Lo que hace un BPA de 2.12€. Actualmente está pagando un dividendo de 1.15€ por acción al año, pero bajo la fórmula de scrip dividend. Esto hace que la salida de capital de la empresa se reduzca bastante, ya que una parte importante de los accionistas eligen quedarse con las acciones y no existe salida de dinero de la empresa. Este dividendo es totalmente sostenible, de hecho creo que es sano que se mantenga así durante algún ejercicio más a la espera de lo que ocurre con sus márgenes.

- Elevados gastos de explotación.

- Resultado financiero negativo que lastra el leve incremento de beneficio que permiten los gastos de explotación. En este resultado financiero se incluyen los intereses de la deuda financiera, el valor de los instrumentos financieros y las diferencias de cambio.

Estos problemas parecen debidos a la coyuntura económica y no a que ACS haya perdido sus ventajas competitivas y capacidad de generación de valor. Sin embargo, debe focalizarse en ello para poder crecer en el futuro.

Grandísimo blog, muchas gracias por crearlo, aprendo en cada entrada.

ResponderEliminarVoy a abusar de vuestra generosidad y voy a pedir el análisis de 2 de las imparables del Ibex: REE y ENG.

Gracias de nuevo y a seguir así.

Muchas gracias Víctor,

Eliminarya tienes el análisis de REE y próximamente verás el de Enagás.

Gracias por comentar, un saludo.

Sois geniales, muchísimas gracias!

EliminarMuchas gracias por el blog, me parece interesantisimo.

ResponderEliminarMuchas gracias a ti por leerlo, seguiremos trabajando en mejorarlo.

EliminarMuy buen blog. Me encantan tus comentarios

ResponderEliminarMuchas gracias Bercianos

ResponderEliminarGracias por el análisis! Un año más tarde parece que la cosa no ha cambiado mucho, no? Aunque creo que estaban reduciendo deuda bastante. Le has echado un ojo desde entonces?

ResponderEliminarGracias de nuevo, y un saludo!!

Efectivamente, parece que no ha cambiado demasiado el escenario, pero creo que es buen momento para hacer una revisión de sus números. Será de los próximos análisis que publique, aunque antes va Mapfre, que ya lo tengo empezado.

EliminarGracias por comentar!, un saludo.