Opera en más de 130 países en los 5 continentes y cuenta con 43,000 empleados. El 61% de las ventas son de fuera de España

Tiene una actividad bastante diversificada dentro del ámbito tecnológico:

- Energía e industria

- Servicios financieros

- Telecomunicaciones y Media

- AAPP y sanidad

- Transporte y tráfico

- Seguridad y defensa

Como siempre, los datos que utilizaremos para hacer el análisis los he sacado de la página de Indra en la web de la CNMV.

Pinchando en "más información" verás el análisis completo, además, en el enlace "Resumen de Ratios", encima del archivo del blog, tienes una lista con los principales parámetros que hemos analizado de todas las empresas. A por ello!

Análisis del Balance

Para comenzar, vamos a desgranar el balance de Indra. Calcularemos algunos ratios y veremos su progresión en el tiempo. Los ratios que veremos son:

- Inmovilización

- Importancia del capital propio

- Endeudamiento

- Liquidez/tesorería

- Fondo de maniobra

La estructura del activo nos va a indicar el grado de inmovilización de los recursos de Indra. Es decir, cuanto es efectivo, disponible, realizable, inmuebles, maquinaria, etc. En este caso:

Inmovilización = Activo fijo / Activo Total = 33.3%

El peso del inmovilizado es un tercio del total del activo. Aquí os pongo la progresión desde el año 2004:

Ha ido aumentando lentamente la última década. Vamos a ver qué partidas son las más importantes en el activo de Indra y cómo han variado en el tiempo.

Con esta imagen podemos hacernos una idea de la composición del activo de Indra. La mayor parte son activos no corrientes y cuentas a cobrar por servicios prestados. El resto son existencias y efectivo.

No ha variado demasiado la composición del activo en estos últimos 10 años. La naturaleza de la empresa sigue siendo la misma. Han aumentado las existencias y los activos no corrientes a cambio de un descenso en el efectivo en proporción al activo total. Aun así, nada que parezca extraño o peligroso. Parece que el activo es normal.

Importancia del capital propio

A continuación veremos la estructura del pasivo, que nos informa acerca del origen de los recursos de los que dispone la empresa, hablando claro, nos dice de donde viene el dinero (a quien se le debe). Para conocer la proporción entre el capital que pertenece a la empresa y el que pertenece a terceros tenemos la siguiente fórmula:

Importancia del capital propio = Capital propio / capital total = 29.8%

Si construimos un gráfico con la composición del pasivo de los últimos años vemos lo siguiente:

El pasivo sigue con la misma proporción. Parece que la dirección de Indra tiene en mente este 30% de capital propio y lo mantiene con el transcurso de los años.

Podemos estudiar de que está compuesto el pasivo y así ver cómo ha evolucionado y si hay cambios a tener en cuenta.

Aquí hay algún cambio más. En el año 2004 la mayoría de la deuda era con acreedores (cuentas a pagar a proveedores), las deudas financieras eran una parte mínima. Ahora, en el año 2013 se han convertido en casi un 30% de todo el pasivo. No parece grave porque la mayoría es a largo plazo, pero sí es evidente que el pago de esta deuda repercute en el beneficio final. ¿Repercutirá mucho? lo intentaremos responder un poco más abajo.

Con este gráfico hemos visto que lo que a priori parecía que el capital ajeno se mantenía constante con respecto al capital propio, al final no es tan constante, ya que la composición de ese pasivo sí que ha cambiado a algo menos bonito.

Endeudamiento

Por otro lado, podemos hablar de las deudas. La progresión del ratio de endeudamiento nos dice cómo de grandes son las deudas de la empresa en relación a sus recursos propios.

Endeudamiento = Capitales ajenos/capitales propios = 235%

El nivel de endeudamiento permanece bastante constante los últimos años. Tuvo un pico en 2005 y 2006 pero redujo rápidamente y se estableció en niveles de entre 150% y 250%.

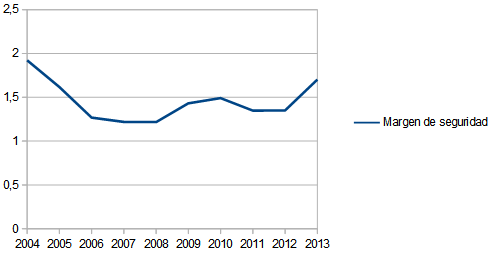

Las empresas, para su correcto funcionamiento, necesitan que su activo fijo sea cubierto por los capitales propios más las deudas a largo plazo. De otra manera significaría que parte del inmovilizado de la empresa (oficinas, terrenos, maquinaria, activos financieros...) tendría que pagarse con deuda a corto plazo, cosa bastante peligrosa. En el caso de Indra vemos que va desahogada con su margen de seguridad:

Análisis de la liquidez

Liquidez = Activo circulante / deudas a corto plazo (pasivo circulante) = 152%

Esto quiere decir que el disponible es bastante mayor que las deudas a corto plazo. Este ratio se ha mantenido casi constante los últimos años, parece un parámetro que la dirección quiere mantener alto. Esto elimina posibles problemas de tensiones de tesorería y liquidez para pagar la deuda y a los proveedores.

Fondo de Maniobra

Fondo de maniobra = Capitales permanentes – activo fijo = 907 Millones de €

El fondo de maniobra indica la cantidad de activo circulante (la parte del activo que es más líquida, o más fácilmente convertible en dinero efectivo) que está financiada por recursos permanentes. Cuanto más alto, menos problemas de financiación si se dan trimestres con menos facturación. Para evaluar el fondo de maniobra lo relacionamos en el tiempo con el activo circulante:

Fondo de maniobra / activo circulante *100 = 35.2% este año 2013

El Fondo de maniobra ha crecido mucho desde 2006. Sobre todo se nota que el recorte del dividendo en el año 2013 ha permitido desahogar más la situación.

Análisis de la cuenta de resultados

A la hora de estudiar la cuenta de resultados vamos a calcular los siguientes ratios y su progresión en el tiempo:

- Fondos generados por las operaciones (FGO)

- Return on equity (ROE)

- Margen sobre ventas

- Dividendo

Fondos generados por las operaciones

Comenzamos con el FGO. Para evaluar la progresión del beneficio podemos calcular los fondos generados por las operaciones:

FGO = Beneficio neto + Amortizaciones

Este dato es el dinero que ha conseguido ingresar la empresa. Añadimos las amortizaciones para evitar posibles ajustes del beneficio neto disminuyendo este concepto. Si representamos un histórico:

Parece que las ventas no son las culpables de la caída en los beneficios. Así que debe haber una caída en los márgenes que puede ser debida al propio negocio, a una mayor competencia o un aumento en los gastos de operación o inversiones.

Si representamos el resultado de explotación:

Aquí ya apreciamos de donde vienen los descensos en los beneficios. No tienen nada que ver con el costo de la deuda, gastos financieros o impuestos, respondiendo entonces a la pregunta que nos hacíamos un poco más arriba. Los descensos vienen de los márgenes del negocio de Indra, los gastos de operación. Lo vemos en un gráfico:

Las ventas han crecido un 270%, pero los gastos de personal lo han hecho un 469% y "otros gastos de explotación" un 507%. Aquí está el problema de Indra. Los gastos de personal y de explotación han crecido mucho más que las ventas.

ROE:

El ROE, o Return on equity, mide los beneficios (beneficio neto atribuible a Indra sin tener en cuenta los minoritarios) de una empresa comparándolos con sus fondos propios. Es una medida de la rentabilidad y eficiencia del negocio y del equipo gestor.

ROE = Beneficio Neto / Fondos propios = 9.9%

El histórico que se muestra debajo de estas líneas nos ilustra lo comentado un poco más arriba, Indra ha visto mermado su ROE. Este ratio indica que los gestores no consiguen sacarle más que un 9.9% a los fondos propios.

Probablemente este parámetro suba en el futuro, cuando Indra consiga engrasar los negocios y áreas que lastran la rentabilidad de las que van bien.

Márgenes:

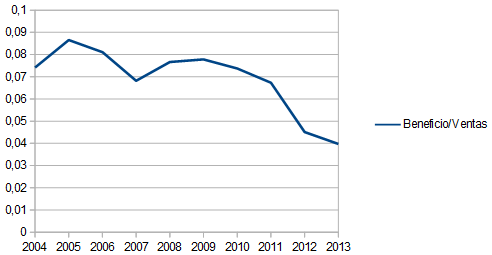

Después de lo que hemos visto, todo apunta a que los márgenes de Indra van a descender desde 2008-2009. Vamos a calcular el margen de beneficios respecto a ventas, es decir, cuanto de las ventas acaba siendo beneficio contante y sonante:

Margen sobre ventas = Beneficio Neto / ventas = 3.97%

En el gráfico vemos cómo el margen sobre ventas está actualmente en el 3.97% y efectivamente, ha decrecido durante la última década. Los márgenes con los que opera actualmente Indra son muy bajos, parece que ha aumentado el número de empelados muy rápidamente pero las ventas no han podido compensarlo.

Dividendo:

Actualmente Indra tiene 164,132,539 acciones en circulación con un 0.37% en autocartera. Lo que hace un BPA de 0.70€. Actualmente está pagando un dividendo de 0.34€ por acción al año, lo que da un payout del 48%. Este dividendo es totalmente sostenible, la dirección e la empresa lo bajó a la mitad y parece que lo mantendrá así hasta que los márgenes y el beneficio final se corrijan.

Indra parece que tiene un buen negocio pero necesita sacar más rendimiento al capital humano. Pueden ser varias cosas o todas a la vez:

- Demasiados empleados parados esperando nuevos contratos

- Muchos empleados poco eficaces.

- O simplemente que los diferentes departamentos no consiguen generar rentabilidad (margen) a sus proyectos.

A precios actuales (9.91€) creo que está algo cara pero no lejos de su precio justo. Sin embargo, no la veo de momento muy fiable para invertir a largo plazo. El negocio de la tecnología es difícil, hay muchos competidores y diferenciarse es complicado. Indra tiene productos muy buenos, pero hay areas que aún están intentando luchar por ser rentables. Esto al final hace que el rendimiento final sea tirando a mediocre. Invertir en Indra nos supondría una rentabilidad por dividendo del 3.43%, comprando por cada € invertido 0.070€ de beneficio neto (es decir, un PER de 14.16).

Mi opinión es que Indra por debajo de 8.5€ o 9€ puede empezar a ser una buena compra, pero siempre poniendo un ojo en el futuro crecimiento de los beneficios y que no suponga un porcentaje elevado en la cartera. Tiene por delante un proceso de engrasado y adelgazamiento de personal y gastos de operación, así que no podemos permitirnos comprarlo a los precios actuales.

Hola. ¿Qué te parece la caída de hoy de Indra, de un 9%? La verdad es que desde sus máximos en abril, en más de 14 €, ha perdido casi un 50%. Está a punto de alcanzar ese precio de seguridad del que hablas. ¿Crees que se debe sólo a los malos resultados o hay algo más detrás?

ResponderEliminarHola Abando,

Eliminarrevisando el balance, los ratios se mantienen mas o menos constantes, no hay grandes variaciones.

En cuanto a la cuenta de resultados, El FGO sube, el ROE sube a 11.2% y el margen sobre ventas sube a 4.4%. Estos números salen de sumar los resultados de estos 9 primeros meses a los 3 últimos del ejercicio 2013. Estas mejorías se deben a que ha tenido menos gastos extraordinarios. Estos gastos van destinados a un plan de eficiencia de los recursos. Habrá que estar pendientes de la efectividad de dicho plan.

Mi opinión es que los números de Indra son muy similares a los que tenía al finalizar el ejercicio 2013. Sigue teniendo por delante mucho trabajo y últimamente parece que han caído muchas dudas sobre ella. La realidad está ahí, ni en abril estaba tan bien ni ahora está tan mal.

A 8.80€ creo que está en la parte alta de su precio justo (ya no la veo cara), pagando un PER de 11.31. No sería un disparate comprar ahora, sin embargo creo que hay otras opciones mejores antes de tirarse a por Indra. Ahora bien, la seguiremos de cerca por si sigue bajando.

Sinceramente, no sé a que se debe esa caída en la cotización, pero tampoco me preocupa demasiado. Sigamos esperando a ver donde llega el precio y sobre todo, seguiremos pendientes de la evolución de la eficiencia.

Un saludo.

A las 16:40 del martes 4 de noviembre, Indra cae un 10%, y queda en 7,8 €. Como parece en tendencia bajista ¡a plomo! pongo orden de compra a 7,05.

EliminarLástima que no llegara a bajar tanto, desde luego que creo que habría sido una muy buena compra.

Eliminar