Abertis está presente en multitud de países y acaba de deshacerse de su negocio de gestión aeroportuaria. En este análisis vamos a ver cómo le ha ido el negocio los últimos 10 años.

Como siempre, los datos que utilizaremos para hacer el análisis los he sacado de la página de Abertis en la web de la CNMV.

Pinchando en "más información" verás el análisis completo, además, en el enlace "Resumen de Ratios", encima del archivo del blog, tienes una lista con los principales parámetros que hemos analizado de todas las empresas. Comenzamos!

Análisis del Balance

Para comenzar, vamos a desgranar el balance de Abertis. Calcularemos algunos ratios y veremos su progresión en el tiempo. En concreto, los ratios que veremos son:

- Inmovilización

- Importancia del capital propio

- Endeudamiento

- Liquidez/tesorería

- Fondo de maniobra

La estructura del activo nos va a indicar el grado de inmovilización de los recursos de Abertis. Es decir, cuanto es efectivo, disponible, realizable, inmuebles, maquinaria, etc. En este caso:

Inmovilización = Activo fijo / Activo Total = 83.1%

El peso del inmovilizado es muy alto, es lógico, las concesiones de autopistas y los sistemas de telecomunicaciones que posee Abertis son extremadamente caros. Aquí os pongo la progresión desde el año 2004:

Desde 2011 está aumentando la proporción de activo circulante. Pero...¿Qué partida es la que ha aumentado?. Si revisamos los datos, vemos que la diferencia está en que Abertis cuenta ahora con un efectivo de algo más de 3000 millones de €. ¿Se estará preparando para eliminar deuda?¿Querrá hacer alguna compra?. Sigamos con el análisis del pasivo a ver que nos dice.

Importancia del capital propio

A continuación veremos la estructura del pasivo, que nos informa acerca del origen de los recursos de los que dispone la empresa, hablando claro, nos dice de donde viene el dinero. Para conocer la proporción entre el capital que pertenece a la empresa y el que pertenece a terceros tenemos la siguiente formula:

Importancia del capital propio = Capital propio / capital total = 14.4%

Si construimos un gráfico con la composición del pasivo de los últimos años vemos lo siguiente:

Endeudamiento

Empezamos lo interesante, vamos a hablar de deudas. La progresión del ratio de endeudamiento nos dice cómo de grandes son las deudas de la empresa en relación a sus recursos propios.

Endeudamiento = Capitales ajenos/capitales propios = 591%

Las deudas no paran de subir desde el inicio de los datos de que disponemos. Esperemos que en los próximos años, la prioridad sea eliminar los costes de la deuda. Cuando analicemos la cuenta de resultados veremos a cuanto ascienden estos costes, pero podemos anticipar que una deuda tan grande no es precisamente barata.

Si hacemos memoria, en el análisis de Duro Felguera, veíamos cómo tenía una deuda similar en algún momento de los últimos 10 años. Sin embargo no es lo mismo. La deuda de Duro Felguera y Técnicas reunidas se compone principalmente de anticipos para proyectos. Esta deuda es principalmente deuda financiera.

Las empresas, para su correcto funcionamiento, necesitan que su activo fijo sea cubierto por los capitales propios más las deudas a largo plazo. De otra manera significaría que parte del inmovilizado de la empresa (oficinas, terrenos, maquinaria, activos financieros...) tendría que pagarse con deuda a corto plazo, cosa bastante peligrosa. En el caso de Abertis vemos que está por debajo de 1:

Esto es un ejemplo de que una empresa puede ser viable y rentable aún teniendo un margen de seguridad por debajo de 1 durante una década. Abertis puede permitirse esto porque su negocio es muy predecible y estable, de forma que pueden ajustarse los vencimientos de deuda a los ingresos que espera recibir. De otra forma sería muy peligroso, ya que podría darse el caso de tener que pagar los activos adquiridos (concesiones, etc), sueldos o mantenimientos y no tener dinero para ello por un trimestre de menor facturación.

Aun así, vemos como la gráfica tiende a acercarse a 1, buena noticia.

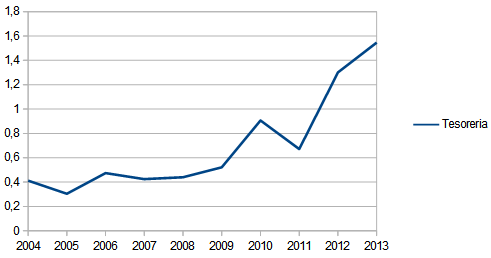

Análisis de la liquidez

Liquidez = Activo circulante / deudas a corto plazo (pasivo circulante) = 154%

Esto quiere decir que el disponible es bastante mayor que las deudas a corto plazo. Este ratio ha mejorado claramente desde 2011. Aunque la cantidad de deuda sea bastante grande, al menos sabemos que puede ir pagándola con el activo circulante sin tener que vender activos fijos.

Todo apunta a que Abertis está mejorando la situación desde el 2011, pero a la vista de estos datos, se encuentra con deuda hasta debajo de los sillones de la recepción. Puede que este sea el motivo por el que ha vendido su negocio de gestión de aeropuertos y lo ha aprovechado para mejorar su solidez para afrontar los pagos. Ha estado vendiendo aeropuertos en este año 2014, así que probablemente este ratio mejore en las cuentas de 2014. Aquí estaremos para verlo y comentarlo.

Fondo de Maniobra

Fondo de maniobra = Capitales permanentes – activo fijo = -1269 Millones de €

El fondo de maniobra indica la cantidad de activo circulante (la parte del activo que es más líquida, o más fácilmente convertible en dinero) que está financiada por recursos permanentes. Cuanto más alto, menos problemas de financiación si se dan trimestres con menos facturación. Para evaluar el fondo de maniobra lo relacionamos en el tiempo con el activo circulante:

Fondo de maniobra / activo circulante *100 = -26.7% este año 2013

Aquí tenemos otra imagen del mismo problema, Abertis tiene un fondo de maniobra negativo. ¿Qué significa esto?, pues significa que parte del activo fijo (1269 millones de €) está financiado con deuda a corto plazo. Hay que tener mucho cuidado con esto, parece que Abertis ha ido pagando la deuda y las nuevas concesiones con más deuda. Esto le ha salido bien gracias a que su negocio no es propenso a dar sustos en la facturación y suele ser bastante previsible.

Por suerte, se han dado cuenta de que hay que sanear las cuentas para poder volver a ofrecer crecimientos sostenibles en el beneficio y librarse de las deudas. Que si bien no parece ser un problema grave, sí que está lastrando los resultados trimestre tras trimestre. Cuando lleguemos a la parte de análisis de la cuenta de resultados veremos a cuanto ascienden los pagos de la deuda y así nos quedamos tranquilos.

Hay una frase que no recuerdo a quien se atribuye, pero que dice algo así como que una empresa sin deuda puede ganar menos, o incluso nada en algún periodo, pero no puede quebrar.

Vamos con la cuenta de resultados.

Análisis de la cuenta de resultados

A la hora de estudiar la cuenta de resultados vamos a calcular los siguientes ratios y su progresión en el tiempo:

- Fondos generados por las operaciones (FGO)

- Return on equity (ROE)

- Margen sobre ventas

- Dividendo

Comenzamos con el FGO. Para evaluar la progresión del beneficio podemos calcular los fondos generados por las operaciones:

FGO = Beneficio neto + Amortizaciones

Este dato es el dinero que ha conseguido ingresar la empresa. Añadimos las amortizaciones para evitar posibles ajustes del beneficio neto disminuyendo este concepto. Si representamos un histórico:

Aquí vemos que no sube tanto como los fondos generados por operaciones (FGO), así que las amortizaciones se están llevando gran parte del beneficio de Abertis.

Vamos a ver que tal van las ventas, pero a priori parece que no van a ir mal:

Efectivamente, las ventas van bien. Han pasado unos años muy estables, pero este 2013 han crecido bastante.

Ahora la pregunta del millón, parece que las ventas van creciendo, pero: ¿Por qué Abertis sigue ganando casi lo mismo que hace 10 años?. Pues vamos a intentar responderlo con una imagen:

Vemos cómo los gastos financieros han pasado de ser el 19% al 59% del resultado de explotación. Hablando claro, Abertis se deja el 59% de su beneficio de explotación en pagar la deuda.

Los próximos años de Abertis serán interesantes, todo apunta a que se van a centrar en devolver deuda e ir a un estado que genere más valor a los accionistas y no tanto a los acreedores. El tiempo lo dirá.

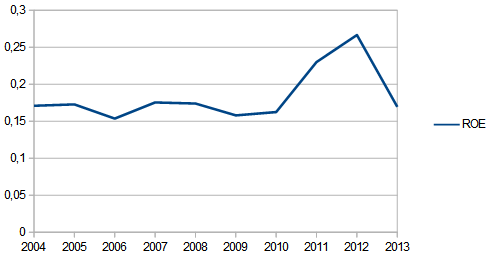

ROE:

El ROE, o Return on equity, mide los beneficios (beneficio neto atribuible a Abertis sin tener en cuenta los minoritarios) de una empresa comparándolos con sus fondos propios. Es una forma de medir la rentabilidad y gestión del negocio.

ROE = Beneficio Neto / Fondos propios = 16.9%

El histórico que se muestra debajo de estas líneas nos dice que Abertis ha mantenido constante su nivel de eficiencia en la gestión de los fondos propios. El último año cae debido al aumento de los fondos propios y disminución del beneficio, pero se mantiene en niveles buenos.

Márgenes:

Después de lo que hemos visto, todo apunta a que los márgenes de VIS van a descender desde 2011 hacia 2013. Vamos a calcular el margen de beneficios respecto a ventas, es decir, cuanto de las ventas acaba siendo beneficio contante y sonante:

Margen sobre ventas = Beneficio Neto / ventas = 13.7%

El margen sobre ventas se ve lastrado por el aumento de los gastos financieros. Estamos ante una empresa que si volviera a los niveles de deuda de 2004, con un margen del 30% aproximadamente, tendría un beneficio neto de 1347 millones de € (aproximadamente el doble que ahora).

Dividendo:

Actualmente ABE tiene 898,305,042 acciones en circulación con un 0.14% en autocartera. Lo que hace un BPA de 0.68€. Actualmente está pagando un dividendo de 0.66€ por acción al año, lo que da un payout del 97%. Este dividendo es insostenible si no aumenta el beneficio. Creo que un signo de buena gestión sería eliminar temporalmente la ampliación de capital que hace tradicionalmente una vez al año y reducir el dividendo o eliminarlo durante uno o dos años.

Es una solución quizá un poco extremista, pero una empresa que se endeuda para pagar el dividendo no es un buen negocio para los accionistas. Una empresa no es una caja mágica de generar dividendos, es un negocio como la panadería de nuestro barrio. Con los mismos riesgos a pesar de la diferencia de tamaños.

Estamos ante una empresa con un negocio buenísimo, muy fácil de gestionar pero con un problema de deuda quizá por haber querido crecer demasiado rápido. No hay nada que no tenga solución y Abertis está en el camino desde 2011 vendiendo activos no estratégicos. De momento ha optado por mantener el dividendo.

A precios actuales (14.90€) creo que está alta de precio. Invertir en Abertis nos supondría una rentabilidad por dividendo del 4.42%, comprando por cada € invertido 0.045€ de beneficio neto (es decir, un PER de 21.92). Antes de comprar a estos precios esperaría a ver cómo mejora su deuda y con ello, los márgenes. Los precios que marca actualmente ya dan por hecho que se va a deshacer de la deuda, pero del dicho al hecho hay un trecho y no me parece sano invertir en una empresa a PER 22 que tiene por delante un proceso de saneamiento.

Nunca me gusta marcarme precios concretos a los que me parece cara o barata una empresa, creo que lo importante es saber lo que compramos, cual es el negocio y en qué estado está. Así sabemos lo que compramos.

No pasa nada si me compro una sartén en el Carrefour un 10% mas cara que mi vecino, que la compró en Lidl. Sé que me compro una sartén y que me va a dar un servicio por un precio razonable. Me gusta pensar igual con las empresas, ese 10% a largo plazo no será nada, lo importante es haber identificado una buena empresa con un buen negocio y haber pagado por el un precio razonable.

Aplicándolo a Abertis, creo que es una buena empresa con un muy buen negocio, pero con un precio que no es razonable, creo que es alto. El que la tenga en cartera tiene una maravilla, pero ojo, ampliar posiciones no a cualquier precio.

Excelente. Muchas gracias.

ResponderEliminarMuchas gracias Monje Paciente!

EliminarMuy buen análisis,

ResponderEliminarUn saludo,

CZD.

Muy buen análisis!! y gran blogblog,te seguiré a menudo.

ResponderEliminarMuchas gracias por un excelente trabajo.

ResponderEliminarMuchas gracias, me alegro de que sea de utilidad

ResponderEliminarun saludo